¿Qué es el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte, cuál es su alcance y por qué es significativo?

El Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte engloba todos los dispositivos de interconexión eléctrica diseñados para operar en entornos críticos de aviación, sistemas de armas, vehículos terrestres militares, equipos portátiles y buques navales. Su alcance incluye conectores rectangulares y circulares, clasificados por rangos de corriente que van desde 5 A hasta más de 900 A. La importancia radica en que estos componentes garantizan la transmisión fiable de energía en plataformas donde la falla no es una opción, soportando requisitos de alto rendimiento, resistencia a vibraciones, temperaturas extremas y requisitos de certificación militar.

¿Cuáles son los principales impulsores, limitaciones, desafíos y oportunidades del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

Los impulsores clave son el aumento del gasto en modernización de flotas aeroespaciales, la expansión de programas de vehículos terrestres no tripulados y la creciente demanda de sistemas de energía de alta densidad en buques de guerra. Las limitaciones provienen de los ciclos de adquisición gubernamentales prolongados y la estricta normativa de certificación. Entre los desafíos destacan la escasez de materias primas de alta pureza y la necesidad de miniaturización sin perder capacidad de corriente. Las oportunidades emergentes incluyen la adopción de conectores con monitoreo inteligente y la integración de materiales compuestos que reducen peso y mejoran la disipación térmica.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

Se observa una tendencia a la consolidación de plataformas de energía mediante conectores modulares que permiten reconfiguración rápida en campo. Además, la digitalización impulsa el desarrollo de conectores con sensores integrados para diagnóstico remoto. La migración hacia fuentes de energía de mayor voltaje y corriente (>300 A) favorece la ampliación de la gama de productos. Finalmente, la presión por reducir la huella de carbono en la cadena de suministro está fomentando la adopción de procesos de fabricación más sostenibles.

¿Cómo ha impactado la pandemia de COVID‑19 al Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte y cuál es su trayectoria de recuperación?

Durante 2020‑2021, la interrupción de las cadenas de suministro provocó retrasos en la entrega de materias primas críticas, lo que redujo temporalmente la producción. Sin embargo, la naturaleza estratégica de los programas de defensa mantuvo la inversión en proyectos clave. A partir de 2022, la recuperación se aceleró gracias a la reactivación de fábricas y la priorización de contratos gubernamentales, lo que condujo a un repunte sostenido que se refleja en el crecimiento proyectado a 5.38 % CAGR.

¿Cómo se configura el panorama competitivo del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

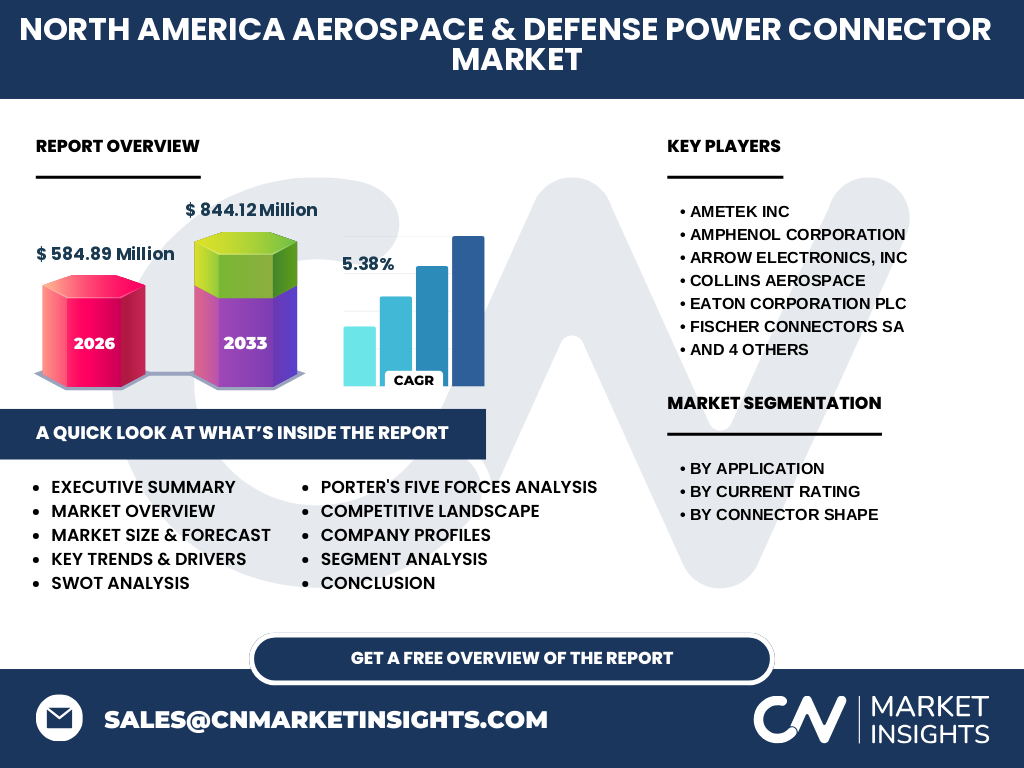

El sector está dominado por un conjunto de jugadores globales con fuerte presencia en Norteamérica, entre ellos AMETEK Inc, Amphenol Corporation, Arrow Electronics, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall y TE Connectivity. Estas empresas compiten mediante innovación en diseño, certificaciones militares y alianzas estratégicas con OEMs. Recientemente, se ha observado una ligera consolidación mediante adquisiciones de startups de conectores inteligentes, lo que intensifica la competencia en tecnología de monitoreo en tiempo real.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

El mercado alcanza un valor de 584.89 Millones USD en 2026 y se proyecta en 844.12 Millones USD para 2033, con una tasa de crecimiento anual compuesta del 5.38 %. Los segmentos de mayor demanda son los conectores de >150 A a 300 A y >300 A a 600 A, impulsados por plataformas aeroespaciales y navales. La competitividad está marcada por la innovación en conectores inteligentes y la expansión de la oferta modular. Las oportunidades de inversión se centran en proveedores que integren monitoreo y materiales ligeros.

¿Cuál es la proyección del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte para el período 2025‑2032?

Según la estimación basada en la CAGR del 5.38 %, el mercado experimentará un crecimiento sostenido que elevará su tamaño de aproximadamente 560 Millones USD en 2025 a cerca de 840 Millones USD para 2032. Este incremento refleja la combinación de mayor gasto en modernización militar, la incorporación de sistemas eléctricos de alta potencia y la expansión de la demanda en el sector aeroespacial comercial que adopta estándares de defensa.

¿Cómo se distribuye el tamaño y la participación del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte por segmentación?

Por aplicación, los conectores aeroespaciales representan la mayor parte del volumen, seguidos por los vehículos terrestres militares, equipos portátiles y buques navales. En cuanto a la clasificación de corriente, los rangos de 5 A‑40 A y >40 A‑80 A cubren aplicaciones de baja potencia, mientras que los segmentos >80 A‑150 A, >150 A‑300 A, >300 A‑600 A y >600 A‑900 A dominan los sistemas de propulsión y armas. La forma del conector se reparte entre rectangular y circular, siendo los circulares predominantes en aplicaciones que requieren resistencia a vibraciones.

¿Cuál es la distribución geográfica del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte a nivel global?

El mercado se concentra en Norteamérica, donde la mayor parte de la inversión gubernamental y la presencia de fabricantes líderes están ubicadas. Aunque la investigación no detalla otras regiones, la influencia de los principales proveedores estadounidenses y canadienses sitúa a América del Norte como el núcleo dominante para la producción, certificación y distribución de conectores de alta corriente en el sector de defensa y aeroespacial.

¿Qué revela el análisis regional del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

Estados Unidos lidera el desempeño regional gracias a su amplio programa de defensa, bases de lanzamiento y centros de investigación aeroespacial. Canadá complementa el panorama con inversiones en sistemas de vigilancia y submarinos. Las diferencias regionales se reflejan en la demanda de conectores de alta corriente para plataformas de lanzamiento y en la preferencia por conectores circulares en equipos navales. La proximidad a los centros de decisión facilita la adaptación rápida a requisitos de certificación.

¿Qué perfil presentan las principales empresas del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte y cuáles son sus estrategias?

AMETEK Inc y Amphenol Corporation enfocan su estrategia en la ampliación de portafolios mediante desarrollo de conectores de alta corriente y alianzas con fabricantes de aeronaves. Collins Aerospace y TE Connectivity invierten en soluciones inteligentes con sensores de temperatura y corriente. Eaton Corporation plc se centra en la integración de sistemas de gestión de energía. MOLEX y Radiall buscan diversificar su oferta mediante diseños modulares que facilitan el ensamblaje rápido en campo.

¿Cómo se evalúan las Cinco Fuerzas de Porter para el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

• Amenaza de nuevos entrantes: moderada, debido a altos costos de certificación y barreras de entrada tecnológicas.

• Poder de negociación de proveedores: relativamente alto, pues algunos materiales críticos (aleaciones de alta resistencia, recubrimientos especiales) son suministrados por un número limitado de fuentes.

• Poder de negociación de compradores: fuerte, ya que los gobiernos y OEMs demandan especificaciones estrictas y precios competitivos.

• Amenaza de productos sustitutos: baja, pues la fiabilidad de los conectores militares no tiene sustitutos equivalentes.

• Rivalidad entre competidores existentes: intensa, impulsada por la innovación en conectores inteligentes y la ampliación de rangos de corriente.

¿Cuáles son los principales puntos fuertes, debilidades, oportunidades y amenazas (SWOT) del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

Fortalezas: alta fiabilidad, certificación militar, presencia de fabricantes consolidados.

Debilidades: dependencia de materias primas especializadas y ciclos de adquisición largos.

Oportunidades: integración de sensores, materiales compuestos ligeros, expansión a plataformas no tripuladas.

Amenazas: restricciones presupuestarias gubernamentales y riesgos de interrupción en la cadena de suministro global.

¿Cómo se estructura la cadena de valor del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

La cadena comienza con la extracción y procesamiento de metales y polímeros de alto desempeño, seguida por el diseño de ingeniería especializado y la fabricación de componentes críticos (contactos, carcasas). Luego, se realiza el ensamblaje de módulos de conectores y pruebas de certificación militar. Posteriormente, la distribución se lleva a cabo a través de canales directos a OEMs y mediante distribuidores estratégicos. Finalmente, el soporte técnico y el mantenimiento post‑venta completan la cadena de valor.

¿Qué recomendaciones de inversión se pueden extraer para el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

Los inversores deberían enfocarse en empresas que lideren la incorporación de tecnologías de monitoreo en tiempo real y que posean capacidades de producción de alta corriente (>300 A). Asimismo, es aconsejable buscar oportunidades en compañías con alianzas estratégicas con programas de defensa norteamericanos, ya que garantizan flujo de pedidos a largo plazo. La diversificación en materiales ligeros y la expansión de servicios de soporte técnico representan áreas con alto potencial de retorno.

Conclusión: ¿Cuáles son los principales aprendizajes del análisis del Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte?

El mercado muestra un crecimiento sólido y sostenido, impulsado por la modernización militar y la demanda de sistemas eléctricos de alta potencia. La combinación de innovaciones en conectores inteligentes y la presión por reducir peso crea oportunidades estratégicas. A pesar de desafíos de suministro y ciclos de compra extensos, la presencia de jugadores consolidados y la creciente necesidad de soluciones confiables garantizan un panorama atractivo para inversores y fabricantes.

¿Cuál fue la metodología de investigación empleada para elaborar este estudio?

Se aplicó una metodología mixta que combina investigación secundaria de fuentes oficiales, informes de la industria y bases de datos de patentes, con entrevistas cualitativas a expertos de la cadena de suministro y a representantes de compradores gubernamentales. Los datos financieros se triangularon entre reportes de compañías y proyecciones de mercado, utilizando el método de crecimiento compuesto anual (CAGR) para la estimación de 2027‑2033.

¿Cuál es el alcance del estudio y qué limitaciones presenta?

El estudio cubre la totalidad del mercado de conectores de energía para aplicaciones aeroespaciales y de defensa en América del Norte, incluyendo segmentación por aplicación, rango de corriente y forma del conector. No se incluyen datos detallados de mercados fuera de América del Norte ni se desglosan cifras de participación de mercado por empresa, ya que la información disponible se limitó a los participantes principales y a los valores de tamaño y crecimiento proporcionados.

¿Qué compañías lideran el Mercado de Conectores de Energía Aeroespacial y de Defensa de América del Norte y cuáles son sus últimos desarrollos?

Los líderes incluyen AMETEK Inc, Amphenol Corporation, Arrow Electronics, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall y TE Connectivity. Recientemente, Amphenol lanzó una familia de conectores circulares con monitoreo de corriente integrado para satélites de bajo coste. TE Connectivity anunció una asociación con un fabricante de drones militares para suministrar conectores >300 A con recubrimiento cerámico. Collins Aerospace presentó un nuevo conector modular que permite reconfiguración rápida en plataformas aeroespaciales de próxima generación.